Le Groupe CSF engagé au cœur du Service Public

pour vous faciliter l'accès au crédit, à l'assurance et à l'épargne

Fonctionnaires,

nous vous connaissons

Le CSF est à vos côtés depuis 1955.

Plus de 2 500 000

adhérents

depuis sa création. La force du nombre.

Des offres

sur-mesure

CRÉSERFI choisit l'offre la mieux adaptée à votre situation et votre projet

Une économie sociale et

solidaire

engagée pour faciliter les contacts humains.

NOS VALEURS : RELATIONS HUMAINES ⬤ TRANSPARENCE ⬤ SOLIDARITÉ ⬤ RIGUEUR

NOS VALEURS :

RELATIONS HUMAINES

⬤

TRANSPARENCE

⬤

SOLIDARITÉ

⬤

RIGUEUR

Pour votre projet immobilier Profitez de l'expertise des conseillers CRÉSERFI !

Vous souhaitez acheter un logement et vous savez qu'il s'agit d'un projet important.Il est souvent difficile de s'y retrouver dans les démarches à suivre, surtout lorsque l'on achète pour la première fois.

Avant de vous lancer, prenez connaissance des différentes étapes pour vous permettre de démarrer votre projet immobilier en toute sérénité.

Votre conseiller CRÉSERFI sera là pour vous guider pas à pas. Retrouvez les différentes étapes à ne pas manquer pour réussir votre achat immobilier et devenir propriétaire de votre logement.

Se loger de A à Z

Vous avez des questions pour réaliser votre projet immobilier ? Nous avons les réponses adaptées !

Depuis 70 ans, le CSF est le partenaire privilégié des agents de la fonction publique pour tous leurs projets immobiliers. De l'acquisition de leur logement à l'organisation de leur déménagement, en passant par le financement et l'assurance de leur projet, le CSF propose une offre complète et adaptée.

Une solution de crédit quel que soit votre projet

Parce que nous vous connaissons bien, nous avons sélectionné des offres qui vous correspondent

Emprunteur : assurance Décès - Invalidité - Incapacité être bien protégé avec CSF ASSURANCES c'est :

■ Rester couvert même si l'on exerce un métier à risques ou si l'on pratique un sport à risques

■ Rester couvert même dans le cas d'une reprise de travail en mi-temps thérapeutique

■ Prendre en charge le capital restant dû de son prêt en cas d'invalidité permanente totale

■ En option, être couvert en cas de perte d'emploi

Réalisez tous vos projets avec les offres du moment

Les prêts et solutions aidés du CSF

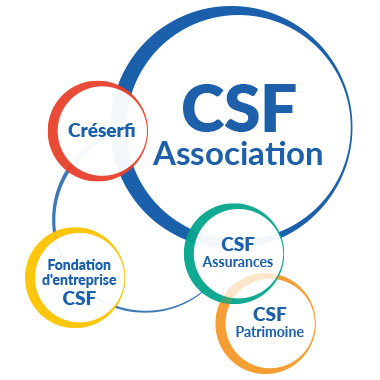

L'adhésion au CSF Au service de toute la famille

En rejoignant l'Association CSF, vous bénéficiez de l'expertise de professionnels du crédit, de l'épargne et de l'assurance. Depuis 1955, plus de 2 000 000 d'adhérents nous ont fait confiance, parce que la force du CSF... c'est la force du nombre !

De plus, l'adhésion au CSF vous fait profiter de nombreux services qui vous aideront au quotidien mais aussi dans les étapes importantes de votre vie.

Les statuts de CSF association ont évolué. Depuis le 7 avril 2025, l’adhésion-cotisation annuelle est devenue une adhésion renouvelable annuellement sans changement pour accéder à vos services.

Épargne

Pour ne jamais être surpris

Avec l'aide de CSF Patrimoine, soyez accompagné dans vos projets d'épargne et d'investissement immobilier. Profitez des conseils de nos spécialistes pour défiscaliser, préparer votre retraite ou un projet spécifique.

CSF - Auto

Pour réaliser votre projet auto

Profitez de réductions sur l'achat de véhicules neufs pouvant aller jusqu'à -40 % sur plus de 30 marques et 9 000 modèles.

Profitez également d'un large choix de véhicules d'occasion avec une traçabilité complète, une garantie allant de 6 à 12 mois et une offre de Location Longue Durée (selon véhicules).

Qu'est-ce que le Groupe CSF ?

Au cœur du service public, le Crédit Social des Fonctionnaires est l'association au côté des fonctionnaires et assimilés depuis 70 ans. Le Groupe CSF sélectionne et négocie des solutions de crédit, d'épargne et d'assurance. Plus de 2 000 000 d'adhérents ont partagé, depuis sa création, ses valeurs de transparence et de solidarité.

Les adhérents du CSF témoignent

Ensemble on est plus forts